Die Nemetschek AG zeigt eine aktuell sehr hohe Bewertung – dennoch erscheint es nicht empfehlenswert, die Aktien zu shorten, denn es fehlt an „Zündfunken“ für einen Kursverlust.

Im Allgemeinen stehe ich dem Shorten (d.h. Leerverkaufen von Aktien oder Kauf von Put-Optionen) relativ kritisch gegenüber, und das aus mehreren Gründen:

- Es fühlt sich besser an, einen Anteil an einem Unternehmen zu besitzen, als auf einen Verfall eines Wertes zu wetten

- Beim Shorten kommt eine weitere Unbekannte hinzu: Nicht nur die Kursentwicklung ist ein Unsicherheitsfaktor, sondern man wettet auch gegen die Zeit – denn jeder Short ist zeitlich über die Laufzeit limitiert. Da kann man mit seiner Bewertung noch so so sehr Recht haben haben, aber manchmal ist die Zeit noch nicht reif

Aus diesem Grund gehe ich nur sehr sehr selten Short-Engagements ein – und dies nur, wenn gewisse Voraussetzungen erfüllt sind:

- Die Überbewertung nimmt sehr deutliche Dimensionen an (z.B. 100%+ über Fair Value)

- Es sind für mich erste Katalysten erkennbar, die mit ziemlicher Sicherheit dazu führen werden, dass der Markt die Überbewertung auch erkennt.

Ein gutes Beispiel für ein Unternehmen, bei dem das erste Kriterium erfüllt ist, ist für mich die Nemetschek AG:

Nemetschek Aktie

Kursanbieter: ![]()

Hintergrund zum Unternehmen

Die Nemetschek AG ist ein Anbieter von IT-Lösungen für die Wertschöpfungskette vom Design (Architecture) über technische Detailgestaltung (Engineering) bis zur Konstruktion von Gebäuden.

In diesem Bereich haben in den letzten Jahrzehnten gewaltige Umwälzungen stattgefunden; Zeichenbretter und Blaupausen wurden durch CAD-Systeme abgelöst; der Planungsprozess und die Dokumentation der Bauausführung wurden weitestgehend digitalisiert; aktuell sorgen z.B. geographische Informationssysteme (GIS) sowie die Integration von Planungsdaten entlang der Wertschöpfungskette für weitere Effizienzgewinne.

Die Nemetschek AG spielt in diesem Markt federführend mit, und hat sich in den letzten 10 Jahren zu einem immer umfassenderen Anbieter von Systemlösungen rund um die Baugestaltung und -planung entwickelt.

Bewertung impliziert beschleunigtes Wachstum

Die Nemetschek AG ist in den letzten Jahren beeindruckend gewachsen – seit 2006 mit einem CAGR von 11,5% (Stand: Ende 2015). Die aktuelle Marktkapitalisierung liegt bei 2,05 Mrd EUR (Kurs 53,33, Stand 13.09.2016), der Nettogewinn in den letzten 12 Monaten (zu Ende Juni 2016) bei 45,2 Mio EUR – also ein KGV von 44 (wenn man überschüssigen Cash in Höhe von 84 Mio EUR abzieht). Nun hat Nemetschek Ende Juli 2016 angekündigt, dass sie Design Data, einen führenden US-Anbieter für BIM-3D-Software für Stahlkonstruktionen übernehmen wird. Nun rechnen wir mal deren 9 Mio EUR Umsatz dazu, + 30% dafür, dass sie über Nemetschek Zugang zu europäischen Kunden bekommen, und von Nemetschek Umsatz nochmal 10% drauf für Synergien und Zugang zu Design-Data Kunden, macht einen Umsatz (basierend auf den letzten 12 Monaten) von 350 Mio EUR (vs 312 Mio für Nemetschek ohne Design Data). Der Einfachheit halber gehe ich davon aus, dass die EBIT Marge konstant bei 20,9 bleibt. Die Übernahme ist kreditfinanziert (Annahme: Zinsen von 5%), so dass nun im Jahr 1 nach der Übernahme ca 51 Mio EUR Nettoergebnis bleiben.

KGV unter Einbeziehung Design Data & Synergien: 40,5.

Das klingt immer noch hoch, ist aber vielleicht gerechtfertigt?

Reverse KGV offenbart den Optimismus der Anleger

Ich werde jetzt versuchen, über das „Umdrehen“ des KGVs (Reverse P/E) die Wachstumserwartungen zu identifizieren, die die Anleger mit der aktuellen Bewertung verbinden.

Dazu habe ich mir eine kleine Excel-Tabelle gebastelt, die folgendes macht: Für ein gegebenes KGV berechnet sie, welche Annahmen erfüllt sein müssen, damit das Discounted Cash-flow Verfahren die aktuelle Bewertung als fair empfindet. Meine Kernannahmen sind folgende:

- Eigenkapitalkosten von 15% (Meine Mindest-Renditeerwartung auf das Aktieninvestment)

- Fortsetzung des Wachstums für 8 Jahre, ab dann kein Gewinnwachstum

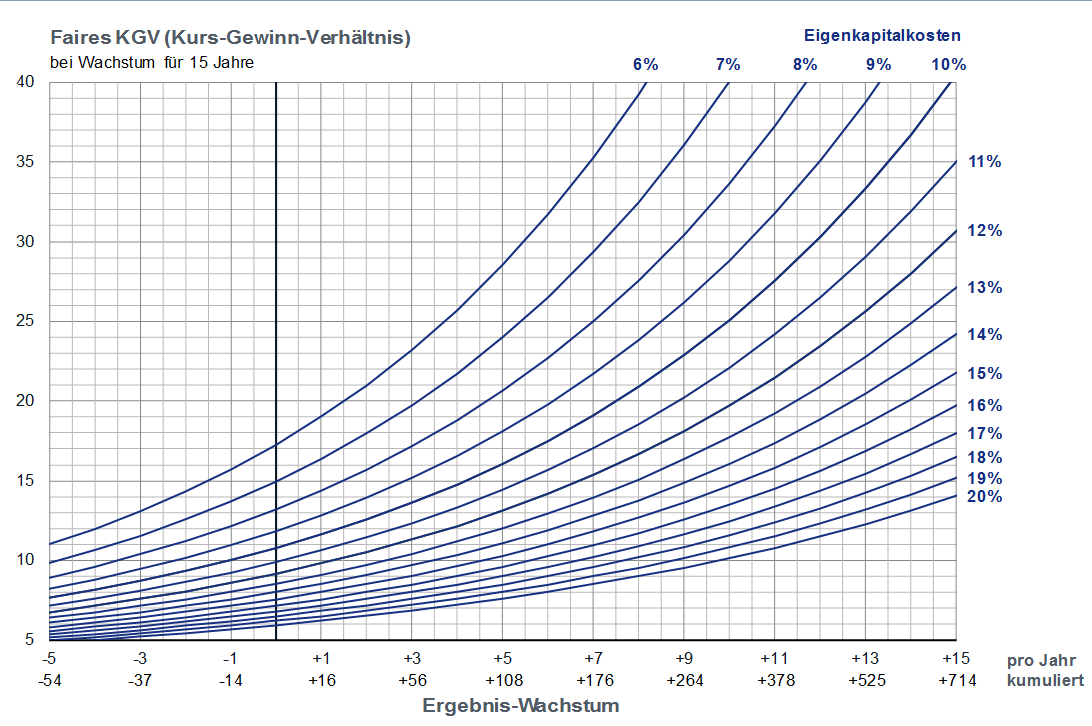

Im folgenden Diagramm kann man ablesen, was das für die Bewertung von Nemetschek bedeutet:

Erst einen Hinweis, wie man mit dem Diagramm oben arbeiten muss. Angennomen, ich erwarte ein jährliches Gewinnwachstum von 15 % (x-Achse ganz rechts) und erwarte eine Eigenkapital-Rendite von 15% (die blaue Linie, wo rechts die 15% dransteht), dann ist mein faires KGV heute ca 22. Die 15% jährliche Rendite würde bedeuten, dass der Gewinn in den nächsten 15 Jahren um 714% steigt (das kann man als Realitäts-Check unter der 15% ablesen).

(Wenn Du solche Ansätze hilfreich findest, solltest Du einen Blick auf mein eBook „Die 2-Minuten Aktienbewertung“ werfen, in dem Du eine Fülle solcher Hilfsmittel zu fairem KGV, Reverse KGV und fairem KBV findest).

D.h. die Nemetschek AG müsste in den nächsten 15 Jahren ihren Gewinn verachtfachen und ihn Jahr für Jahr um 15% steigern. In den letzten 10 Jahren hat sie es geschafft, im Umsatz um beachtliche 11,5% pro Jahr zu wachsen – aber 15%, und dann für 15 Jahre? Vor allem bin ich dann erst bei einem KGV von 22. Um also auf KGV = 40 (aktuelle Bewertung) zu kommen, muss ich entweder das Gewinnwachstum dramatisch hochschrauben – und die Nemetschek AG ist schon recht profitabel mit zuletzt 20-25% EBIT-Rendite – d.h. das Umsatzwachstum muss das alles fast alleine schultern. Oder ich verzichte auf meine Investmentrendite und gehe auf 10%. Das kann ich aber vermutlich woanders mit weniger Risko haben. Bedingung 1 ist also nach meiner Logik erfüllt: Die aktuelle Marktkapitalisierung spiegelt enorm hohe Gewinnsteigerungs-Erwartungen wider, die ich in dem Maße nicht nachvollziehen kann. Selbst bei gutem Willen wäre mein fairer Wert eher bei 30 EUR je Aktie denn bei 50+. Ein KGV von 40 können nur sehr sehr wenige Unternehmen tatsächlich mit ihren späteren Ergebnissen rechtfertigen. Die meisten enttäuschen schließlich (wen Statistiken dazu interessieren, wird bei „James Montier: Value Investing Tools & Techniques for Intelligent Investment“ fündig).

Nun kommen wir zu Kriterium 2, den Katalysten für eine Korrektur der hohen Marktbewertung. Und hier muss ich eigentlich Tocotronic zitieren und sagen „Die Idee ist gut, doch die Welt noch nicht so weit.“

Bei Nemetschek bin ich leider nicht fündig geworden nach konkreten Hinweisen, die Grenzen des Wachstums, Integrationsprobleme, geringe Effizienz oder finanzielle Disziplin vermuten lassen. Nemetschek glänzt mit solidem Wachstum, einer schlüssigen Wachstums- und Geschäftsstrategie (erinnert ein bisschen an Hilti: Wachstum durch Ausdehnen entlang der Wertschöpfungskette des Kunden). Das Management scheint nach ein paar Problemen vor einigen Jahren konstruktiv mit dem Aufsichtsrat und dem Gründer als Mehrheitsaktionär zusammenzuarbeiten. Das Wachstum erfordert verhältnismäßig wenig Kapital. Man kann sich viele mögliche Probleme auf dem weiteren Weg vorstellen, aber konkret erkennbar sind für mich aktuell keine.

Trotz des Fehlens der zweiten Bedingung („der Beginn des Niedergangs“) habe ich mich entschieden, eine Short-Position einzugehen, und zwar über eine Put-Option mit Basis-Preis von 52 EUR und Laufzeit bis zum 23.06.2017 (also noch ca 9 Monate), gekauft zum Preis von 0,58 EUR am 26.07.2016.

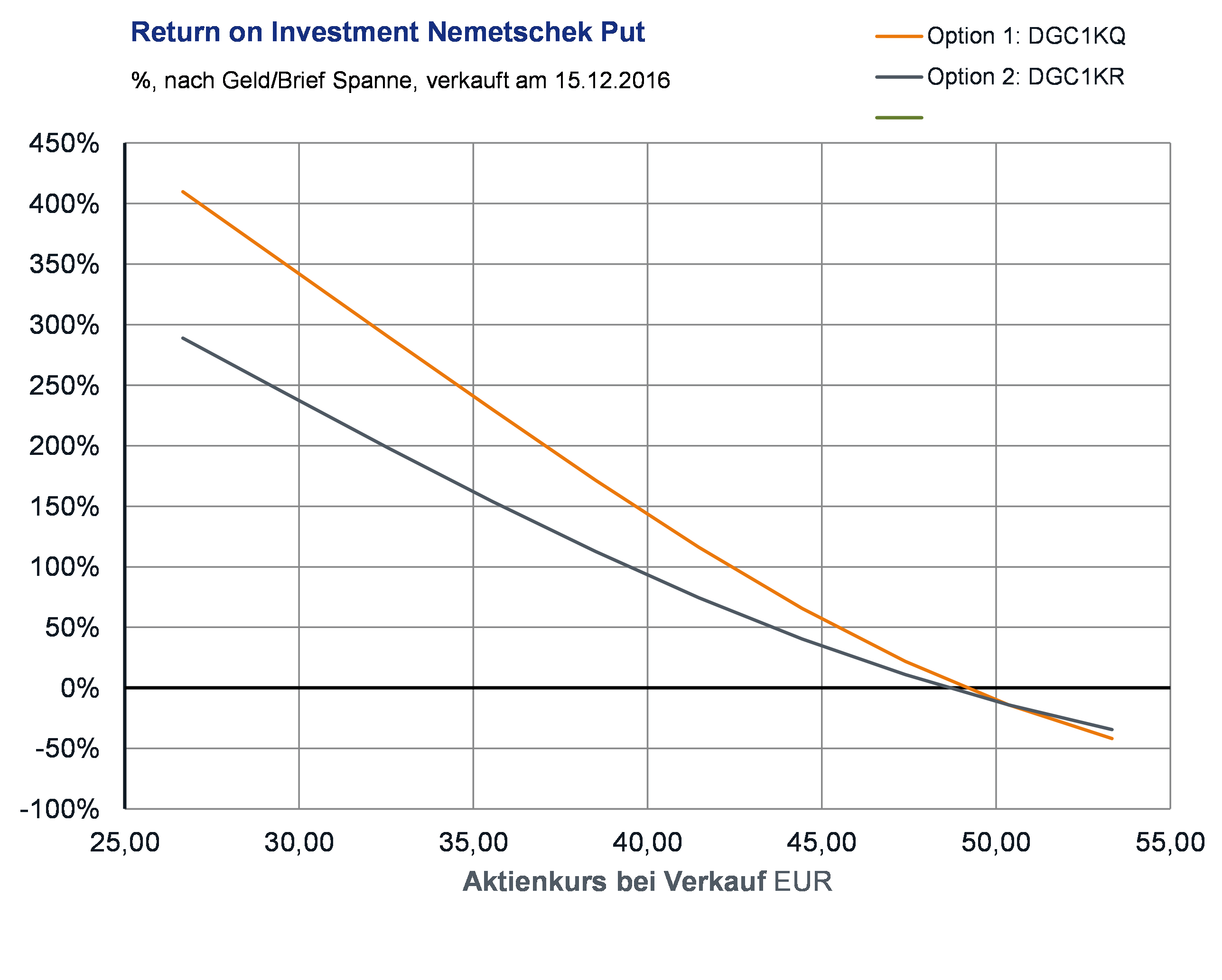

Die Break-even Kurve sieht so aus:

Ich habe mir zwei verschiedene Put-Optionsscheine angeschaut – einen mit Enddatum 06/2017 (grau) und einen mit Enddatum 03/2017 (orange). Als Verkaufsdatum habe ich bei beiden Mitte Dezember 2016 eingerichtet – der eine hat also einen Sicherheitspuffer von 3 Monaten, der andere von 6 Monaten. Da Timing der größte Feind bei Short-Aktivitäten ist, habe mich für den mit mehr Sicherheitspuffer entschieden.

Beide Scheine erwirtschaften ein positives Ergebnis, wenn der Aktienkurs unter ~48 EUR liegt (d.h. 10% niedriger als heute). Wenn dies zum 15.12. nicht erreicht ist, muss die Aktie bis zum Ende der Haltedauer (März/Juni 2017) auf 46/47 EUR sinken.

Diese Kurven helfen mir, zu verstehen, ab wann ich Geld verdiene, und wie sensibel der Profit reagiert, wenn Dinge nicht so laufen wie erwartet. Früher bin ich oft überrascht worden, weil mir der schwindende Zeitwert der Optionen den Profit weggefressen hat. Seit ich dies vor jeder Entscheidung simuliere, weiß ich mehr, was mich erwartet, und bin dadurch auch weniger versucht, bei geringen Überbewertungen zu agieren – hier verliert man nämlich fast immer.

Zum Schluß muss ich also zugeben: Ich habe gleich in meinem ersten Beitrag über Anwendung meiner Investment-Strategie mich nicht an selbst auferlegte Regeln gehalten (dafür habe ich die Position sehr sehr klein gehalten). Ich werde also zu passender Gelegenheit berichten, wie es mir damit ergangen ist…

Hinweis: Möglicher Interessenskonflikt

Es steht ja schon ausführlich im Text, aber hier noch einmal ausdrücklich: Ich weise darauf hin, dass der Autor dieses Artikels Finanzinstrumente besitzt, die von fallenden Aktienkursen der Nemetschek AG (WKN: 645290) profitieren. Darüber hinaus ist die hier angebotene Information eine Darlegung meiner eigenen Gedanken und keine Aufforderung, Wertpapiere zu kaufen oder zu verkaufen oder in irgendeiner Form als Anlageberatung zu verstehen. Wer Wertpapiere, insb. Hebelprodukte, kauft, setzt sich einem erheblichen Verlustrisiko bis zum Totalverlust des eingesetzen Kapital aus. Bitte recherchiert selbst, bevor ihr Investitionsentscheidungen trefft, oder konsultiert einen qualifzierten Anlage- oder Finanzberater.